Kedves Olvasóm!

Az ingatlan mellett a másik olyan vagyontárgy, amelynek adásvételéhez, cseréjéhez az emberek döntő többségének dolga akadt: az a személyautó.

Magam is gyakran találkoztam mind magánemberként, mind ügyfeleim révén személyautó eladásával,annak esetleges áfa vonzatával.

Mikor kell, és mikor nem kell áfa-t felszámítani az értékesítéskor kiállított számlában?

Ezért arra gondoltam, itt az idő, hogy öszeszedjem, és mindenki számára érthető módon szemléltessem milyen egyes tényezőktől függ az áfa mértéke.

Megjegyzem, hogy a személygépkocsi értékesítésekor nemcsak a számlában feltüntetésre kerülő áfa-mértéke okozhat galibát, ha nem vagyunk kellően körültekintőek, hanem a tárgyi eszközökre vonatkozó különös áfa szabályokra is (figyelési időszak!) figyelemmel kell lenni.

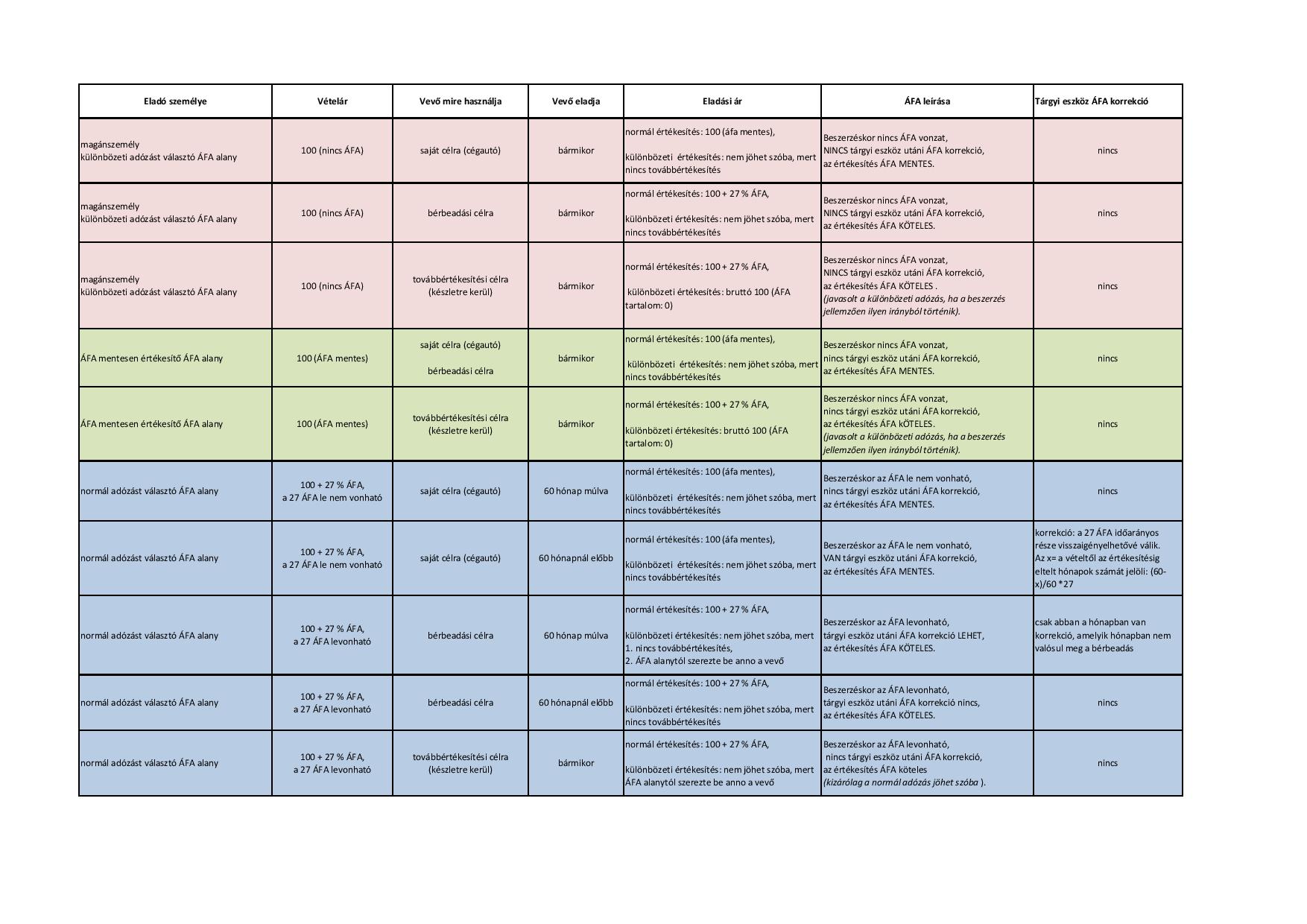

1. Eladó személye

Az eladók lehetnek:

- magánszemélyek,

- a személygépkocsi eladására a külnbözeti ÁFA módszert választó ÁFA-alany,

- áfa-mentesen értékesítő áfa-alany,

- normál adózást választó áfa-alany.-

2. Beszerzett személygépkocsi használata a vevőnél

A személygépkocsi használata lehet.

- saját célra,

- bérbeedási célra,

. továbbértékesítési célra.

3. Figyelési időszak

A figyelési időszak személygépkocsi esetében 5 év, azaz 60 hónap.

Bizonyos esetekben számolni kell azzal, hogy a beszerzéskori áfa tartalom részben, vagy egészben levonhatóvá válik

Biztos vagyok benne, hogy a lenti táblázat alapján, mindenki el fogja tudni dönteni az áfa mértékét.